집 계약후 클로징 까지의 진행 절차

천신만고 끝에 드디어 살 집에 당첨되었다.

그리고 쌍방의 계약서가 오가고 사인을 하고 인스펙션을 하고 융자회사에서는 온갖 서류를 달라고 하고 타이틀 회사에서는 알지도 못하는 사람이 영문 모를 서류들을 잔뜩 이메일로 보내기 시작한다.

이쯤 되면 내 부동산 에이젼트 외에 갑자기 많은 사람들이 한꺼번에 달려들어 도대체 무슨 일들을 하고 있는지 정신을 차릴수가 없다.

한번 몇명이나 내 집 사는데 관련되어 있나 머릿수를 세어보자.

나의 에이젼트, 셀러, 셀러에이젼트, 인스펙터, 융자 담당자, 언더라이터, 주택 보험회사, 타이틀(에스크로) 회사, 타이틀 보험사, 서베이어, 등등 열댓명의 전문가들이 움직이긴 하되, 도대체 제 시간에 일들을 제대로 처리하고 있는지 알 길이 없다.

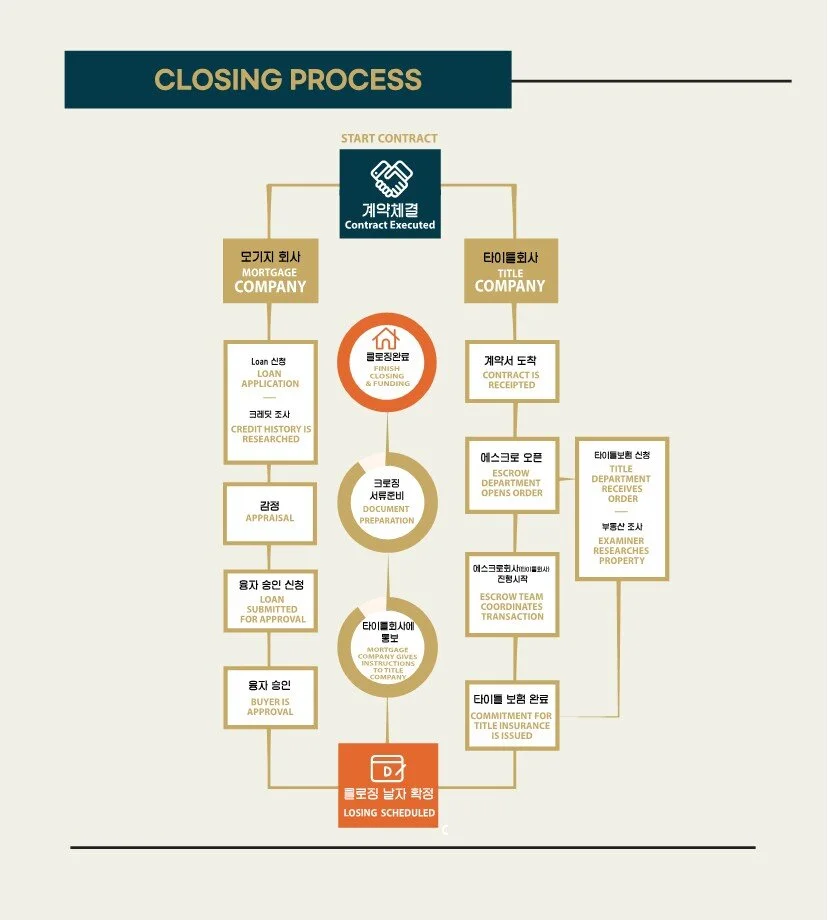

그래서 필자의 에이젼트 교육실에는 아래와 같은 도표를 만들어 붙여놓고 언제든 바이어들이 보고 참고 할 수 있도록 했다.

일단 계약이 체결되면 타이틀 회사와 융자회사가 각각의 할 일이 시작되는데, 이는 중간 지점인 ‘클로징 날짜’를 확정하는 단계까지 달려가는 단계이다.

클로징 날자가 확정된다는 의미는 융자회사측 에서는 융자승인이 난 후에 가능하고, 타이틀 회사는 타이틀 보험을 확정해야 된다는 말이다.

또 융자회사에서 융자승인이 나려면 감정(Appraisal) 이 언제 나오는가가 관건이라 시간적으로 보면 타이틀 회사의 타이틀 보험이 진행되고 가능한 빠른 기간 (1-2 주 정도) 안에 감정이 이루어 져야 진행이 잘 되고 있는것이라 볼 수 있다. Title Insurance 의 주목적은 집문서에 문제가 생길수 있는 모든 경우를 조사를 해서Buyer 와 Buyer 의 은행을 보호해 주는 것이다. Title Insurance회사에서 보험증서를 발행 하기전에 Buyer 가 구입하고자 하는 주택에 어떤 저당권이 설정이 되어 있는지, 현재 집소유주가 은행에 얼마의 Loan 이 남아 있는지, 재산세 는 밀린것이 없는지등 이외에도 많은 것들이 포함 되어있다. 그러면 Title Commitment 는 타이틀 회사가 클로징때 바이어를 위해 타이틀 보험을 제공하겠다는 약속을 하는것을 의미한다.

이 Title commitment 통해 매매 당사자와 랜더가 마음 놓고 클로징때까지 매매를 진행할 수 있는 것이다. 한가지 특이한 사항은Title Insurance 는 다른 보험에 비해서 매우 저렴하게 책정이 된다는 점이다. 그 이유는 Title Insurance는 보험회사가 보험증서를 발행하기 전에 집문서에 관한 모든 문제를 사전에 찾아내서 해결이 된 다음에야 보험증서를 발행해 주기 때문이다.

타이틀 보험료는 얼마나 하나?

대개 계산법은 이러하다.

약정금액 (Title Insurance Premium)이 $100,00 이면 보험료가 $875, $200,000 이면 $1,429, $300,000 이면

$1,983 가 되는데, 이는 약정 금액에서 $100,000 을 뺀 액수에 0.00554 를 곱한 다음 $100,000 치의 보험료

$875 을 더하는 방식이다. 집값이 $400,000 이면 ‘(400,000 -100,000) x 0.00554 + $875 = $2,537 이 타이틀

보험료가 되는것이다.

타이틀 보험증서는 소유하는 동안 평생 유효하다.

이렇게 한번 발행이된 보험증서는 현 주택소유주가 집을 소유하는 동안 평생 유효하다.

매년 계약 갱신을 해야하는 보통 보험 증서와는 달리 보험증서 발행시에 미리 생길수 있는 불상사를 조사를 하고, 문제가 있거나 문제를 야기할수있는 모든것을 미리 확인을 한 후에야 보험증서를 발행해주기 때문이다.

‘타이틀 보험’ 과 ‘융자승인’ 이라는 커다란 두 산을 넘는것이 클로징의 여정이라고 보고, 대단원의 막을 내리기 위해서는 클로징 날자가 양쪽을 다 확신을 하는지, 날자 확정후 클로징 서류가 제대로 준비되고 있는지 모든 관련 당사자들이 같은 페이지위에 있도록 계속 환기 시켜야 한다.

여러 독자분들중 집 살 계획이 있으신 분들은 위의 ‘클로징 진행 도표’ 를 오려서 보관 하셨다가 때가 되면 참고 하면서 “돌다리를 두드리는 마음” 으로 확인 또 확인 하시길 바랍니다.